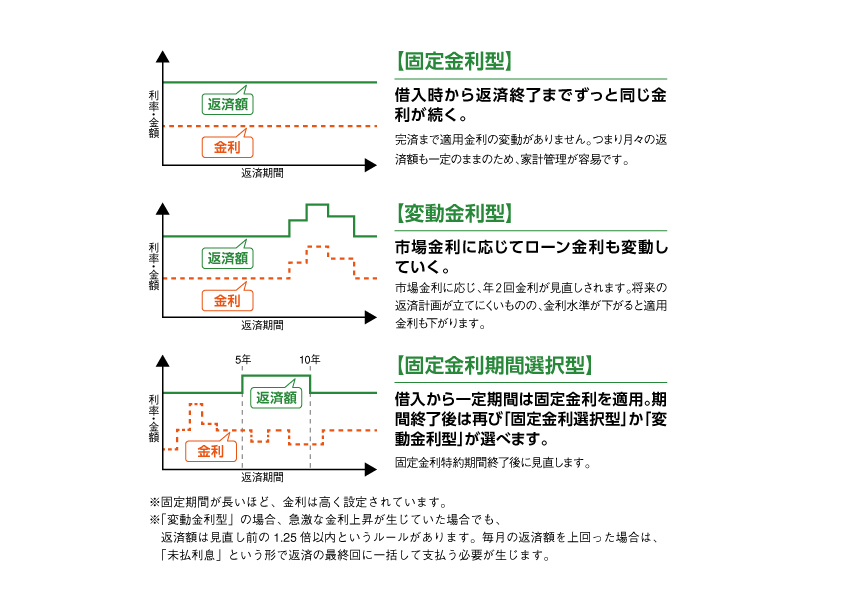

住宅ローン金利の種類は、全期間金利が一定の「固定金利型」、そして金融情勢の変化に応じて金利が変わる「変動金利型」、一定期間固定金利が適用される「固定金利期間選択型」の3パターンがあります。

「固定金利型」は、借入時に借入期間全体の総返済額が確定します。借入後に市場金利がどう変動しても返済額の増減はなく、返済額も毎月一定のため家計管理が容易です。

一方、市場金利の増減によって返済額が変動するのが「変動金利型」で、通常4月と10月の年2回に見直され、それぞれ6月と12月の返済日の翌日から適用されます。一般的に固定金利と比較すると低い金利設定となっていますが、金利の変動によって月々の返済額や支払総額が増減します。

「固定金利期間選択型」は、返済開始から一定期間は固定金利を適用し、期間終了後は適用金利が見直され、引き続き「固定金利期間選択型」か「変動金利型」を選択することになります。金融機関や金融商品によって固定期間は変わってきますが、期間の異なる「固定金利期間選択型」への変更はできません。住宅ローンは返済期間が長いため、長期的なライフプランを立て、返済計画を練ることが不可欠です。市場金利はもちろんのこと、家庭の事情を踏まえ、返済計画を立てながら選びましょう。それぞれのメリット・デメリットを理解するためにも、一度金融機関で個別相談をされることもオススメです。 ー記事監修:但陽信用金庫ー